Por: Jorge Vergara Carbó

Los resultados obtenidos por la economía en el tercer trimestre de este año, no tenían que sorprendernos como lo han registrado los medios de comunicación, con titulares de ocho columnas, por varias razones: la primera es que nuestra economía se empezó a desacelerar a partir del tercero y cuarto trimestre del año pasado, consecuente con lo que viene pasando en el mundo entero, con contadas excepciones. Lo segundo es que la desaceleración de la economía mundial es producto de la política monetaria contractiva aplicada por los bancos centrales en el mundo para disminuir la demanda agregada de la economía, a fin de bajar la alta inflación impulsada en parte por la absurda guerra de Rusia y Ucrania que disparo el precio de los combustibles y de los alimentos, sumado al problema coyuntural de los contenedores y aún gasto público expansivo.

Lo tercero, era de esperarse que con tasas de interés altas se iba a frenar la demanda global de la economía, vía menor consumo de las familias ante los altos costos de financiamiento y frenar la inversión, afectando también el empleo productivo.

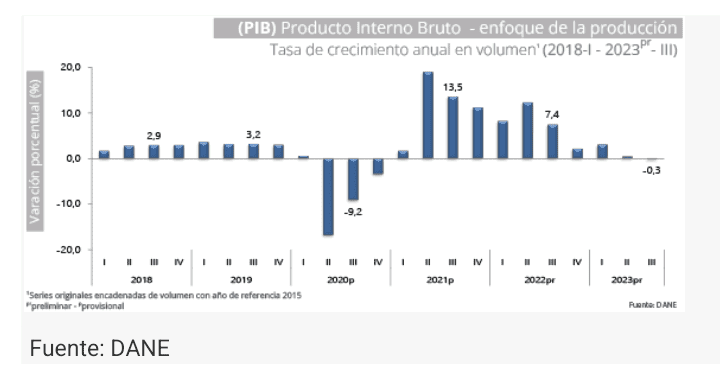

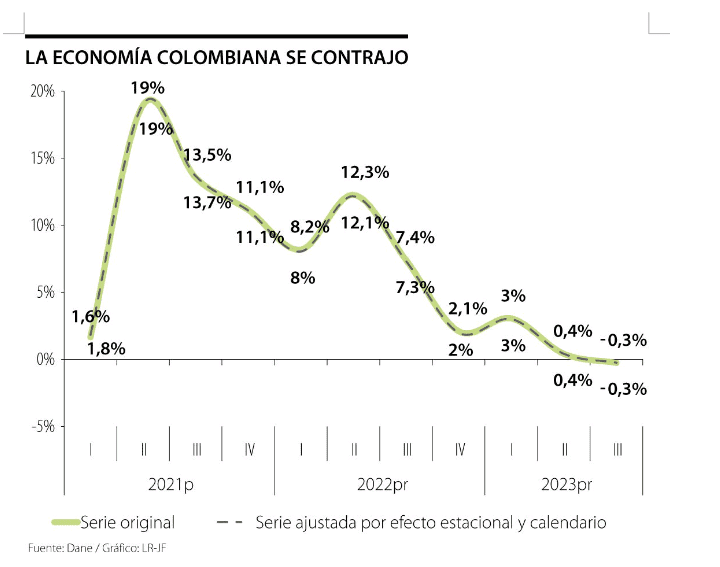

Lo cuarto es que los resultados del primer trimestre del 2023, indicaban que la desaceleración especialmente en los sectores productivos de la economía colombiana venían descendiendo fuertemente e incluso algunos sectores empezaron a mostrar cifras negativas, crecimos al 3%, y en el segundo trimestre del año solo logramos un crecimiento del 0.03%, para llegar a un resultado negativo en el tercer trimestre del año (0.03%), a pesar de que la Junta Directiva del Banco de la República ha mantenido congelada la tasa de interés en el 13.25%, y la inflación ha venido cediendo del 13.2%, al 10.48%, de octubre.

¿Podía el gobierno evitar la recesión del tercer trimestre?

El gobierno tenía que saber, porque tiene asiento en la Junta Directiva del Banco de la República, que las altas tasas de interés de referencia frenarían la inversión, y esas tasas altas restringiría el consumo de las familias por los altos costos del endeudamiento, dando como resultado una disminución de la demanda global de la economía y poder controlar la inflación. El error de los bancos centrales es que asumieron como toda la inflación fuera de demanda y no parte de oferta.

Los resultados fueron esos, las medidas tomadas por la Junta del Banco dieron resultados, se frenó la inflación en estos últimos meses a tal punto que de una inflación de 13.2%, hoy tenemos una inflación de 10.48%, esperando que termine en el 10% a finales del año, una tasa muy por encima de la meta de la Junta 4%, pero a un costo alto porque frenamos la inversión y especialmente la inversión bruta de capital (IBK) que disminuyo en lo corrido del año en el 26.2%, y una contracción de la demanda interna (DI) del 3.8%.

El único culpable para que se dieran esos resultados es el gobierno de Gustavo Petro, no hay que buscar excusas o pretextos. Es culpable por una sencilla razón, no ejecuto su presupuesto de inversión, especialmente en el sector de la construcción de viviendas de interés social (VIS), ni el ministerio de Transporte acelero la construcción de vías y soluciono el problema de los peajes, tampoco ejecuto los recursos de las Regalías que suman más de $13 billones, y el programa de subsidios, solo a la fecha de este escrito ha ejecutado el 50%, y solo hasta ahora están pensando en poner en marcha la “Renta Ciudadana”.

Se dejaron coger de la “ley de Garantía” que empezaba a regir desde el 29 de junio hasta el 29 de octubre, lo que significó una baja ejecución menor del 70%. Incluso hasta en la parte burocrática. No ha sido posible en 15 meses de gobierno llenar las vacantes claves de las entidades del Estado, especialmente los expertos de la CREG, creando así inseguridad en uno de los sectores más importantes del país, como es el sector de energía eléctrica, ante un fenómeno del Niño cantado desde hace tiempo. El caos existente hoy, con las tarifas e inversiones del sector en gran parte es culpa del gobierno al no llenar estas vacantes y la de otras entidades del Estado.

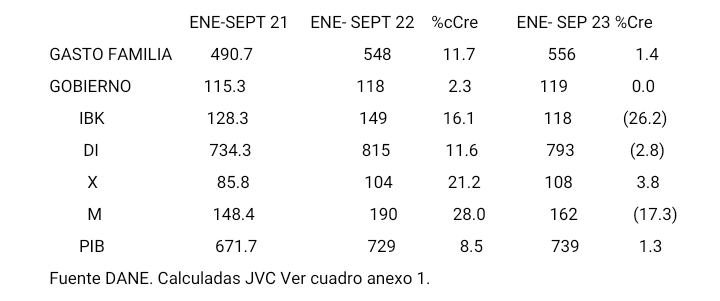

Los resultados no mienten, el gasto del gobierno que el año pasado creció al 2.3%, en lo corrido de este año su crecimiento es cero (o%), tal como se señala en el cuadro siguiente. Igual sucedió con el gasto de las familias, que el año pasado creció el 11.7%, y este año hasta septiembre solo creció el 1.4%, una diferencia significativa y la IBK que aumento el 16.1%, a septiembre del 2022, y disminuyo a septiembre del 2023, en el 26.2%.

La situación de la economía es preocupante desde el punto de vista de la producción. Los principales sectores reales disminuyen en el 3.4%, con relación al tercer trimestre del año pasado. Solo crecen los sectores agrícolas 2.1%, y el sector minero 4.1%, justamente el sector con mayor incertidumbre ante las propuestas del gobierno de la transición energética. En cambio, el sector industrial decrece en un 6.7%, la construcción decrece en un 8.7%, y el comercio decrece en 3.5% (ver cuadro Anexo 2 y 3). Para impulsar estos sectores el gobierno debe acelerar su reforma agraria, eliminar las incertidumbres sobre su transición energética, impulsar la construcción de viviendas de interés social e impulsar las obras de infraestructura que el país necesita.

¿Lo que propone el gobierno sobre la regla fiscal y la tasa de interés tiene sentido?

En estos momentos que atraviesa la economía colombiana no es conveniente ponerse a discutir en el Congreso la modificación a la Ley de la Regla Fiscal del año 2011, e igualmente pretender acabar la independencia de la Junta Directiva del Banco de la República cuya responsabilidad Constitucional (art 371), es regular la moneda, los cambios internacionales, y el crédito, emitir moneda, administrar las reservas internacionales, fijar la tasa de interés y ser prestamista de última instancia y del sector bancario del país.

El gobierno debe entender que la Regla Fiscal no le impide ejecutar en un 100%, su presupuesto. Para que quiere gastar más, sino ejecuta su presupuesto. No cumplir con la Regla Fiscal, es perjudicial para el país, primero porque las firmas calificadoras le otorgarían una mala calificación, lo que haría la deuda más costosa, frenaría la inversión de Portafolio porque no habría gente dispuesta a comprar los bonos del Estado, y frenaría la inversión privada nacional y extranjera por la pérdida de confianza en el gobierno La incertidumbre reinante hoy en el país, se agrandaría y este es otro de los factores independiente de la ejecución presupuestal que pesan en la desaceleración de la economía. El gobierno debe garantizar tranquilidad a los mercados y esta no se consigue amenazando a los inversionistas o planteando reformas al Estado de Instituciones que a través del tiempo han demostrado que sus resultados son positivos.

El respeto a esas directrices, le ha permitido al país, con los distintos cambios de gobierno de tener un manejo macroeconómico acorde con nuestro desarrollo económico.

Un gasto público desaforado, centrado en subsidios más que en la inversión física, acompañado de una política monetaria expansiva podrían llevar al país, a un crecimiento más alto del PIB, pero con una inflación alta, que después llevaría a unos ajustes más dolorosos que los que hemos venido haciendo para controlar la inflación. Lo que pasa en Argentina con inflación del 142.7%, y en Venezuela del 360%. Gracias a la Regla Fiscal y a la Política Monetaria de los últimos gobiernos no hemos caído a situaciones inmanejables. La inflación que tuvimos a finales del año pasado, y en los tres primeros meses de este año, fue producto de una política monetaria expansiva del gobierno Duque, y por el lado de la Junta Directiva del Banco de la República no proceder a subir a tiempo la tasa de interés.

Para este año, se tiene previsto por la Regla Fiscal que el déficit fiscal sea del 4.3%, del PIB, una disminución de 1 punto con relación al año 2022, que fue del 5.3%.

¿Es posible bajar las tasas de interés?

Este es el otro tema que viene planteando el presidente Petro y su ministro de Hacienda Ricardo Bonilla ante la Junta Directiva del Banco de la República. Hoy la inflación esta en el 10.48%, y la tasa en el 13.25%. Es decir, la tasa esta 2.77 puntos por encima de la inflación. No hay duda de que las medidas tomadas por el Banco han dado hasta ahora resultados al bajar la inflación del 13.34%, en marzo de este año al 10.48%, en el mes de octubre. La inflación de abril a octubre de este año ha bajado 2.86 puntos.

La meta que tierne la Junta directiva para este año, es una inflación de 9.8%, y su meta de mediano plazo es llegar a una inflación del 4%. Para bajar la tasa de interés, para el año entrante debe tenerse en cuenta con qué porcentaje de inflación terminamos el año, y cuales son las condiciones de los precios para el año entrante.

Supongamos que salimos bien librados y logramos que la inflación sea del 9.8%, es decir la tasa de interés estaría 3.45 puntos, por encima de la inflación. Un margen amplio, que podría dar pie, para que la junta empiece rebajando la tasa en 0.25, lo que representaría un alivio para las familias y para los inversionistas.

Pero, hay un pero que no podemos olvidar, y es que estamos con un fenómeno del niño, que incide en los cambios atmosféricos y por supuesto en los cultivos, como todo año que empieza sube el SMLV, y con el todos los bienes y servicios ligados a ese aumento y lo más grave el gobierno decidió subir a partir del mes de enero el precio del galón de Diesel, combustible que utiliza el 75% del parque automotor del país, especialmente camiones y buses. Aumento que se justifica y que ha debido darse desde octubre del año 2022, o desde enero de este año, tal como lo planteamos en un documento que publicamos el año pasado en septiembre 16 “¿Por qué debe aumentarse el precio de la gasolina?”, pero por cuestiones populistas no se hizo, procediendo en la misma forma irresponsable de Duque de haber congelado los precios de los combustibles que terminaron llevándose los recursos aprobados en la reforma tributaria de Petro $20billones.

Hoy el galón del Diesel en los Estados Unidos vale US$4.29, que al multiplicarlo por la TRM que regirá mañana $4.036.4, equivale a $17.316, que al compararlo con el precio hoy del galón de Diesel en Colombia $9.065, la diferencia es de $8.071, casi dos dólares. Ese ajuste debe darse durante el año 2024, para que el déficit del FECP no se incremente más, y sigamos subsidiando los combustibles a costa de la inversión social. Con relación a la gasolina el precio promedio hoy en los Estados Unidos es de US$3.33, que al multiplicarlo por la TRM $4.036.4, significa $13.441, en Colombia estamos pagando actualmente un precio por encima del precio internacional, y el ministro Bonilla pretende llevar a $16.000, el galón de gasolina corriente. Si los precios los fija el mercado deberían subir o bajar de acuerdo al precio vigente en los mercados internacionales.

Con estas variables, y un niño pronosticado hasta mayo del 2024, ¿creen ustedes que el Banco de la República (su Junta) bajara las tasas de interés? La verdad no lo veo claro.

No hay discusión alguna que las altas tasas de interés frenan la economía, y las proyecciones para el año entrante de los Organismos Internacionales y del mismo Banco de la República no son las mejores, se habla de un crecimiento anual del 0.8%, inferior al que lograremos este año que estaremos entre el 0.9% y el 1.2%, si el gobierno en los 41 días que le quedan de este año hace la tarea bien y ejecuta y compromete los recursos para inversión, que tanto lo necesitamos.

¿Cuánto debe ser el valor del PIB en billones de pesos, en el cuarto trimestre?

Es posible que en el cuarto trimestre los resultados del PIB, estén entre el menos 0.09%, y el 1.0%. De ser negativo el resultado que solo lo conoceremos a mediados de febrero, entraremos en una recesión técnica dos trimestres negativos seguidos.

El porcentaje de crecimiento se obtiene comparando los resultados del año 2022, con los del año 2023. Lo más probable es que el PIB del cuarto trimestre oscile entre estos dos valores $240 y $245 billones, cualquier cifra por encima significaría crecimiento superior al 1%.

Como octubre y noviembre no han sido buenos, creemos que el PIB del cuarto trimestre será negativo (0.09), de tal forma que en año completo la economía crezca a una tasa baja, pero crece. Lo preocupante es lo que esta por venir en el año 2024, especialmente con las reformas que se discuten en el Congreso.

PRESIDENTE PETRO, DE SU GOBIERNO DEPENDE EL CRECIMIENTO DE LA ECONOMÍA.